社会人であれば生命保険に入っている人がほとんどだと思います。

でも初めはよくわからず保険会社の言いなりに契約したままになっていませんか?

昔に契約したときと今とでは自分の立場や家族構成も変わっていませんか?

保険は万一のことが起こったとき、自分の蓄えでは払いきれない費用に備えるものです。

今の自分と家族にとって適切な保障内容を考えてみたほうがいいかもしれません。

今回、私の加入していた生命保険を変更することにしましたので、シェアしたいと思います。

これまでの生命保険

独身時代

独身の頃は自分の収入で養っている家族はいません。(親とは同居していましたが生計は別でした)

ですから、自分が死亡しても生活が困る人はいません。せいぜい葬儀代を用意すればいいと考えていました。

そこで、大手生命保険会社で最低限の死亡保険に加入していました。

(ずいぶん前のことなので保険料など金額は忘れてしまいました)

結婚してから

結婚当初は独身時代と同じ保険会社で補償額を増やし受取人を配偶者に変えた程度でした。

補償額はパンフレットに書いてあるモデルケースのまんまだったような。

自分の考えで決めたわけではなかったように思います。

なお、医療保険は不要と考えていますのでもともと加入していません。

(健康保険や高額療養費制度など公的保険制度があります)

数年たって30代半ばになった頃、外資系保険会社に努めている知人から保険の見直しを提案され、

収入や家族の将来設計を聞き取りした上で保険を検討してくれました。

・死亡しない場合の収入の変化(生きていたら、いついくらぐらい稼ぐのか)

・死亡した場合、その後の家族の収入をシミュレーション(遺族年金など)

↓

・死亡してから遺された家族にとって不足する金額を計算

↓

・不足する金額を必要な時期に保障する保険を設計

最終的に提案されたのは「収入補償型」の生命保険でした。

保険の概要は

・保険金は被保険者が85歳になるはずだった年まで支払われます。

・保険料の払込は60歳まで。

・月々支払う保険料は2万6千円

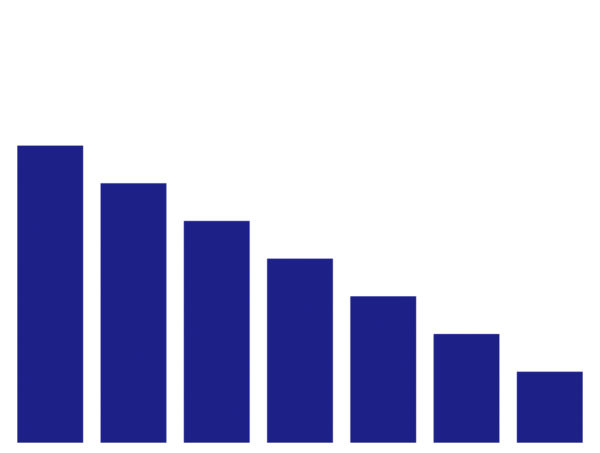

30代で死亡したなら、40年以上に渡って保険金が入るのでトータル6000万円以上も保険金が支払われます。生き続けると毎年保険金は小さくなっていき50歳で死亡したなら4600万円ほどになります。

それでもかなりの大金です。当時はまだ若く先が長いのでこれぐらい手厚い保障があれば家族が露頭に迷うことはないだろうと考えたんですね。さらに障害をおったときのオプションもつけていました。

それから9年が経って、家計を全面的に見直す中で現在考える未来とは合わなくなっていることに気づきました。

まず、仮に現在の年齢で死亡したとして支払われる保険金の総額は約3500万円にまで下がっています。

それに対して月々支払う保険料は2万6千円も払ってました。高い!

同程度の死亡保険を掛け捨て保険で探せば月々1万円もしません。

それに保険金は3500万円も必要なのでしょうか。

保険金を考え直す

改めて今後の人生設計を考えてみます。ざっくりですけどね。

会社員ですので、特別なことがなければ退職までの大体の予想はできます。

子供の教育費はいろんな可能性がありますが、一般的に必要とされる金額を想定します。

文部科学省やいろんなサイトが情報提供されているので参考にしてみてください。。

受給要件を満たしていたら遺族年金を受け取ることもできます。

知らないと受け取れないものなので、家族と情報共有しておくことが大事ですね。

私はかつて保険会社が作ってくれたライフプランも参考にしました。

幸か不幸か当時の想定と収入の水準はあまり変わっていなかったので。

電卓を叩きながらエクセルであれこれ作って考えた結果、もっと低い保険金で十分だと結論を出しました。

今の保険はいりません。解約することにします。

次はインターネットで契約できる掛け捨て保険を考えています。

保険の解約を宣言

解約を決心したので、今の保険会社の担当者へメールで連絡を入れました。

担当者はこちらのプランを理解してくれて、特に引き止めるられることもありませんでした。

今の保険をいきなり解約すると無保険状態の期間ができてしまうので、

次の保険が開始してから次第解約することと、それまでに無駄な保険料を払わなくて済むように取り計らってくれました。終始和やかに話ができてとても良かったです。

まとめ

保険は不測の自体に過不足なく備えるようにしましょう。

そのためには現在の状況に合わせて見直すことが大切です。

結婚などの大きな変化が合ったときに限らず、年齢によっても必要な保障は変わっているかもしれません。

・将来に必要となる費用を知る

・自分に万が一のことがあってから家族が得る収入を知る

・足りない金額を知る

・保障は多すぎませんか。

私の場合、結婚後に契約していた保険はかなり手厚いものでした。ながらく放置していましたが現状では手厚すぎて重荷になっています。ここでスッパリと解約することに決められてよかったと思います。

みなさんの保険は適切ですか?

コメント